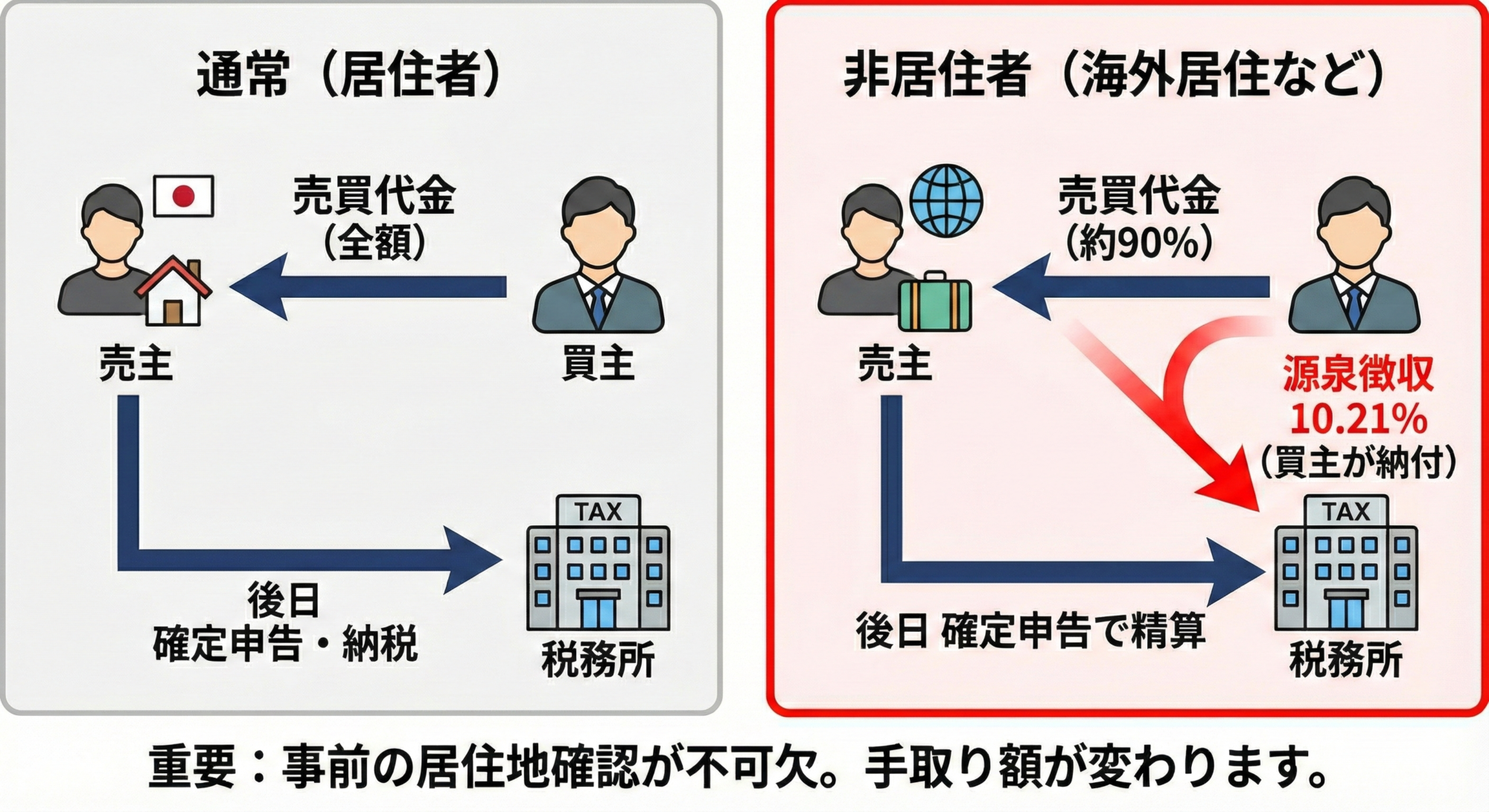

不動産を売却する際に 売却代金から税金が差し引かれることがあるケース ― 海外に住んでいる人が売主の場合

不動産を売却するとき、

多くの場合は、売却後に確定申告を行い、税金を精算する流れになります。

多くの場合は、売却後に確定申告を行い、税金を精算する流れになります。

ただし、売主の状況によっては、

売却の時点で税金が差し引かれる扱いになることがあります。

売却の時点で税金が差し引かれる扱いになることがあります。

取引自体は通常どおり進みますが、

事前に知っているかどうかで、手続きや資金の動きが変わる点です。

事前に知っているかどうかで、手続きや資金の動きが変わる点です。

判断の基準は「居住地」

この扱いに関係するのは、

売主が日本に住んでいるかどうかです。

売主が日本に住んでいるかどうかです。

ここでいう居住の判断は、

国籍や住民票ではなく、税金上の区分によります。

国籍や住民票ではなく、税金上の区分によります。

日本に生活の拠点がない

1年以上、日本で生活していない

このような場合、非居住者として扱われます。

海外赴任や移住などにより、

日本人であっても該当することがあります。

日本人であっても該当することがあります。

非居住者が不動産を売却した場合の扱い

売主が非居住者に当たる場合、

不動産を購入する側には、売買代金の一部を税金として預かり、納付する義務が生じます。

不動産を購入する側には、売買代金の一部を税金として預かり、納付する義務が生じます。

具体的には、

売買代金の 10.21%

買主が差し引き

税務署へ納付する

という流れになります。

この扱いは、

譲渡益が出ているかどうかとは関係なく、

売買代金を基準に行われます。

譲渡益が出ているかどうかとは関係なく、

売買代金を基準に行われます。

制度の背景

売主が海外に住んでいる場合、

売却後に日本で税金を納めてもらうことが難しくなるケースがあります。

売却後に日本で税金を納めてもらうことが難しくなるケースがあります。

そのため、

取引の段階で一定額を確保する仕組みが設けられています。

取引の段階で一定額を確保する仕組みが設けられています。

実務上は、この前提で手続きが進められます。

源泉徴収された税金の扱い

売却時に差し引かれた税金は、

そのまま最終的な税額になるわけではありません。

そのまま最終的な税額になるわけではありません。

非居住者であっても、取得時の金額、売却にかかった費用

条件に応じた特例を整理したうえで、

確定申告により精算することができます。

確定申告により精算することができます。

結果として、

差し引かれた金額が多く、あとから調整されるケースもあります。

差し引かれた金額が多く、あとから調整されるケースもあります。

実務でよくある場面

この点で注意が必要なのは、

売買の話が進んでから分かることがある点です。

売買の話が進んでから分かることがある点です。

たとえば、

売主は日本人なので問題ないと考えていた

実際には、海外で生活していた期間が長かった

決済の直前に、この扱いが必要だと分かった

こうした流れになることもあります。

その場合、

手取り額や支払い方法について、再確認が必要になります。

手取り額や支払い方法について、再確認が必要になります。

事前確認の重要性

非居住者に当たるかどうかは、

売却を検討し始めた段階で整理しておきたい点です。

売却を検討し始めた段階で整理しておきたい点です。

相続や転勤などをきっかけに、

日本を離れている期間がある場合は、

早めに確認しておくことで、手続きがスムーズになります。

日本を離れている期間がある場合は、

早めに確認しておくことで、手続きがスムーズになります。

まとめ

不動産の売却では、

物件の条件だけでなく、売主の状況によって扱いが変わることがあります。

物件の条件だけでなく、売主の状況によって扱いが変わることがあります。

居住地によって手続きが変わる

買主側にも対応が必要になる

事前に分かっていれば、調整は可能

売却を進める際は、

状況を整理したうえで話を進めることが大切です。

状況を整理したうえで話を進めることが大切です。

こちらの記事も読まれています。

古家を民泊に!?素人でも始められる“古民家活用術” 最近、「空き家問題」「古民家再生」「民泊」というキーワードを耳にする機会が増えていませんか?実はこの3つ、うまく組み合わせると――**「古家を活用した民泊ビジネス」**という新しい価値に変わるんです!

今回は、不動産や宿泊業の知識がない素人の方にもチャンスがある、「古家と民泊」の可能性についてわかりやすくご紹介します。

◆ 古家 × […]

古家を民泊に!?素人でも始められる“古民家活用術” 最近、「空き家問題」「古民家再生」「民泊」というキーワードを耳にする機会が増えていませんか?実はこの3つ、うまく組み合わせると――**「古家を活用した民泊ビジネス」**という新しい価値に変わるんです!

今回は、不動産や宿泊業の知識がない素人の方にもチャンスがある、「古家と民泊」の可能性についてわかりやすくご紹介します。

◆ 古家 × […] 「売れる家」と「売れない家」の境界線はどこにある?省エネ義務化の陰で、100万円以下の物件が売れ続けている理由 2025年4月に「省エネ基準適合義務化」がスタートしてから、早いもので半年以上が過ぎました。

施行前は「断熱性能が低い古い家はもう売れなくなる」と危惧されていましたが、実際の市場はどう動いているのでしょうか。

結論から言えば、売れる家 売れない家 […]

「売れる家」と「売れない家」の境界線はどこにある?省エネ義務化の陰で、100万円以下の物件が売れ続けている理由 2025年4月に「省エネ基準適合義務化」がスタートしてから、早いもので半年以上が過ぎました。

施行前は「断熱性能が低い古い家はもう売れなくなる」と危惧されていましたが、実際の市場はどう動いているのでしょうか。

結論から言えば、売れる家 売れない家 […] 【土地探しの落とし穴】「眺望が良い=リスク」かも?家が建てられなくなる「がけ条例」と「擁壁」の真実 土地探しをしていると、少し高台にあって見晴らしが良かったり、相場より驚くほど安く出ている土地に出会うことがあります。 […]

【土地探しの落とし穴】「眺望が良い=リスク」かも?家が建てられなくなる「がけ条例」と「擁壁」の真実 土地探しをしていると、少し高台にあって見晴らしが良かったり、相場より驚くほど安く出ている土地に出会うことがあります。 […] 「全日本不動産協会 山口県本部」の知られざる役割とは ■ 山口県本部の役割とは?

山口県内で営業する会員不動産業者をとりまとめ、消費者と業界の両方を支えるために、以下のような活動を行っています。

① […]

「全日本不動産協会 山口県本部」の知られざる役割とは ■ 山口県本部の役割とは?

山口県内で営業する会員不動産業者をとりまとめ、消費者と業界の両方を支えるために、以下のような活動を行っています。

① […] サラリーマン大家さんの活躍 〜素人でも成功できる不動産投資の魅力〜 近年、副業として不動産投資を始めるサラリーマン大家さんが増えています。本業の収入を安定した基盤としながら、不動産賃貸経営で資産形成を目指すスタイルは、多くのビジネスパーソンにとって魅力的な選択肢となっています。本記事では、素人でも成功できる不動産投資の魅力やポイントについて解説します。

なぜサラリーマン大家が増えているのか?

安定した給与収入がある […]

サラリーマン大家さんの活躍 〜素人でも成功できる不動産投資の魅力〜 近年、副業として不動産投資を始めるサラリーマン大家さんが増えています。本業の収入を安定した基盤としながら、不動産賃貸経営で資産形成を目指すスタイルは、多くのビジネスパーソンにとって魅力的な選択肢となっています。本記事では、素人でも成功できる不動産投資の魅力やポイントについて解説します。

なぜサラリーマン大家が増えているのか?

安定した給与収入がある […]