【実家が空き家】火災保険は解約しても大丈夫?「もったいない」という油断が招く取り返しのつかないリスク

親が施設に入ったり、相続したものの住む予定がなかったりする「実家」。

誰も住んでいない家に毎月保険料を払い続けるのは、確かに「もったいない」と感じてしまいますよね。

しかし、これまでたくさんのお家と、その持ち主さまのお悩みを聞いてきたからこそ、はっきりお伝えできることがあります。 それは、「空き家こそ、火災保険を解約するのはギャンブルと同じくらい危険」という事実です。

なぜ、住んでいない家に保険が必要なのか? その切実な理由を分かりやすく解説します。

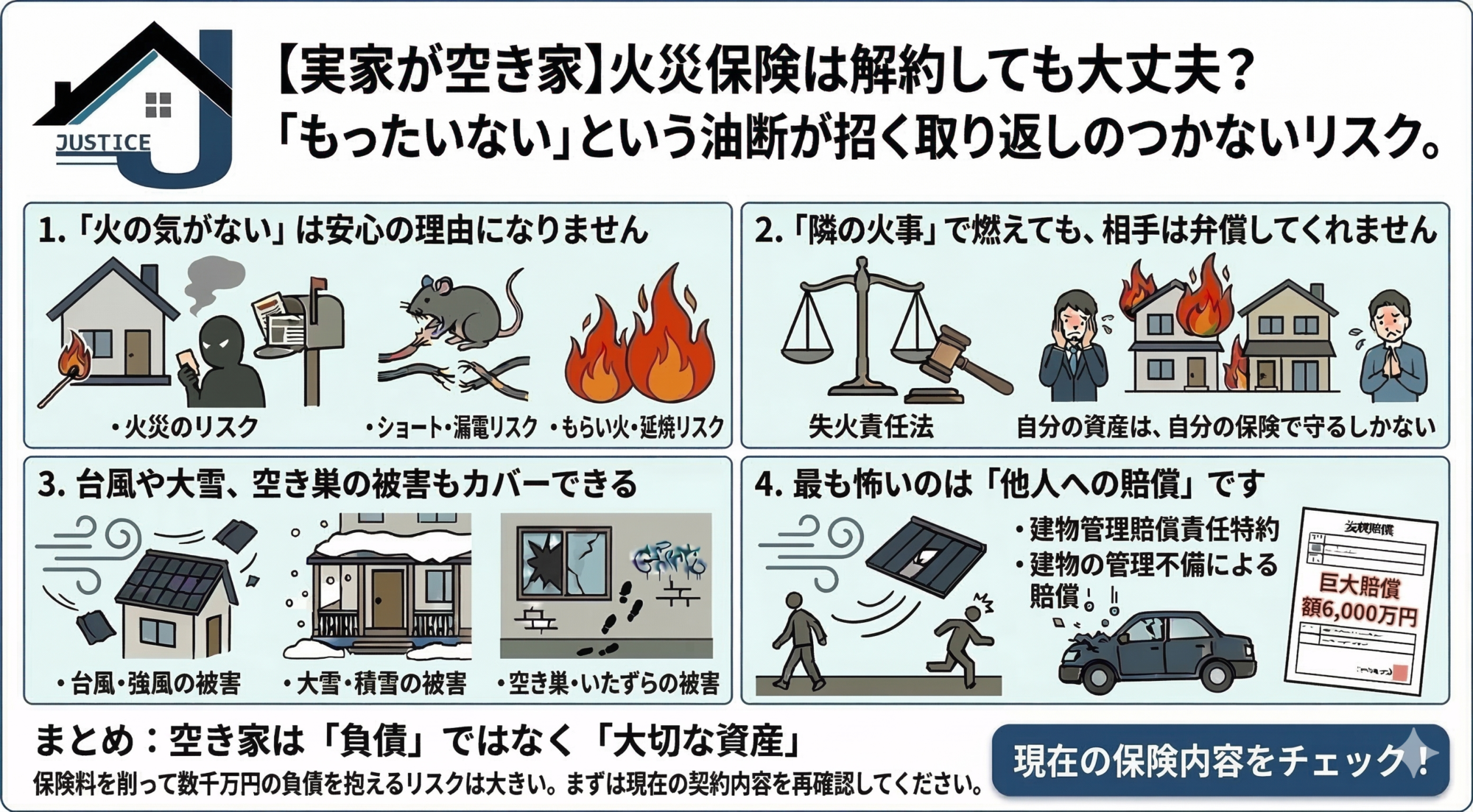

1. 「火の気がない」は安心の理由になりません

「ガスも電気も止めているから火事は起きない」と思っていませんか? 実は、空き家には特有の火災リスクが潜んでいます。

放火のターゲット

庭木が伸び放題だったり、郵便受けにチラシが溜まっていたりすると、不審者に「管理されていない家」

と見なされ、放火されやすくなります。

漏電火災

ネズミなどの小動物が古い配線をかじり、そこからショートして発火することがあります。

もらい火

隣家が火事になった際、延焼して実家が燃えてしまうこともあります。

2. 「隣の火事」で燃えても、相手は弁償してくれません

日本には「失火責任法」という法律があります。驚かれるかもしれませんが、「隣の家の火事で自分の家が燃えても、火元の人に重大な過失(寝たばこや天ぷら油の放置など)がなければ、損害賠償を請求できない」というルールです。

つまり、隣家の不注意で実家が全焼しても、相手から修理費をもらえる保証はありません。

自分の資産は、自分の保険で守るしかないのが日本の法律なのです。

3. 台風や大雪、空き巣の被害もカバーできる

最近の火災保険は、火事以外にも以下のような被害を助けてくれます。

自然災害

台風で屋根瓦が飛んだ、大雪で軒が折れた。

いたずら・盗難

窓ガラスを割られて侵入された、壁に落書きをされた。

空き家は一度傷むと、そこから一気に老朽化が進みます。保険を使って修繕できれば、将来「売る」「貸す」といった選択肢を残せます。

4. 最も怖いのは「他人への賠償」です

空き家の管理責任は、常に持ち主にあります。

例えば、強い風で屋根板が飛んでいき、通行人に怪我をさせたり、隣の家の車を傷つけたりした場合、数千万円単位の賠償を求められるケースもあります。

火災保険に「建物管理賠償責任特約」などを付けていれば、こうした多額の支払いも保険でカバーできます。これが「空き家でも保険に入るべき最大の理由」と言っても過言ではありません。

まとめ:空き家は「負債」ではなく「大切な資産」

保険料を削って、万が一のときに数千万円の負債を抱えるのは、あまりにリスクが大きすぎます。

「今の保険料が高い」と感じるなら、空き家の実態に合わせたプランに見直すことで、費用を抑えることも可能です。

大切な思い出が詰まったご実家。まずは現在のご契約内容を確認して、安心できる備えができているかチェックしてみてください。

こちらの記事も読まれています。

排水管の詰まり、もう悩まない!自分でできる簡単お掃除術 「あれ、最近キッチンの排水の流れが悪いかも…」

「お風呂の排水口、髪の毛が詰まってそう…」

そんな排水管のトラブル、放置すると大変なことに!でも大丈夫!今回は、自分でできる簡単なお掃除術をご紹介します。

なぜ排水管は詰まるの?

排水管の詰まりの原因は、主に以下の3つです。

油汚れ: 料理で使った油が冷えて固まり、排水管に付着します。

髪の毛: […]

排水管の詰まり、もう悩まない!自分でできる簡単お掃除術 「あれ、最近キッチンの排水の流れが悪いかも…」

「お風呂の排水口、髪の毛が詰まってそう…」

そんな排水管のトラブル、放置すると大変なことに!でも大丈夫!今回は、自分でできる簡単なお掃除術をご紹介します。

なぜ排水管は詰まるの?

排水管の詰まりの原因は、主に以下の3つです。

油汚れ: 料理で使った油が冷えて固まり、排水管に付着します。

髪の毛: […] 「負動産」が生む静かな危機──日本各地で広がる“持て余す不動産”の現実 ◆ […]

「負動産」が生む静かな危機──日本各地で広がる“持て余す不動産”の現実 ◆ […] JOIN移住・交流&地域おこしフェア2025に参加して感じた「移住相談のリアル」 2025年11月22日・23日に東京ビッグサイトにて開催されました

JOIN移住・交流&地域おこしフェア2025に、

山口県(総合相談)ブースの「住まいのコンシェルジュ」として参加し、来場者の皆さまからの移住相談を担当いたしました。

短い開催期間ではございましたが、多くの方とお話しする機会に恵まれ、

移住に関心を寄せる皆さまの思いや背景に触れながら、

改めて移住支援 […]

JOIN移住・交流&地域おこしフェア2025に参加して感じた「移住相談のリアル」 2025年11月22日・23日に東京ビッグサイトにて開催されました

JOIN移住・交流&地域おこしフェア2025に、

山口県(総合相談)ブースの「住まいのコンシェルジュ」として参加し、来場者の皆さまからの移住相談を担当いたしました。

短い開催期間ではございましたが、多くの方とお話しする機会に恵まれ、

移住に関心を寄せる皆さまの思いや背景に触れながら、

改めて移住支援 […] 賃貸物件の「保証」ってどうして必要なの?不安を安心に変えるための仕組みと費用の目安 「このお部屋に住みたい!」とワクワクした気持ちでお話しを進めていると、ふと耳にするのが「保証人はいますか?」「保証会社への加入が必要です」という言葉ですよね。

「なぜ誰かに頼んだり、お金を払ったりしないといけないんだろう?」 […]

賃貸物件の「保証」ってどうして必要なの?不安を安心に変えるための仕組みと費用の目安 「このお部屋に住みたい!」とワクワクした気持ちでお話しを進めていると、ふと耳にするのが「保証人はいますか?」「保証会社への加入が必要です」という言葉ですよね。

「なぜ誰かに頼んだり、お金を払ったりしないといけないんだろう?」 […] 保安林とは? 保安林とは、森林法によって特別に指定された森林で、土砂災害の防止や水源のかん養、環境保全などの重要な役割を果たします。特に、不動産を所有している方やこれから土地を購入しようと考えている方にとって、保安林についての知識はとても重要です。

この記事では、保安林に関する基本的な知識と、気を付けるべきポイントについて解説します。

保安林の種類とその役割

保安 […]

保安林とは? 保安林とは、森林法によって特別に指定された森林で、土砂災害の防止や水源のかん養、環境保全などの重要な役割を果たします。特に、不動産を所有している方やこれから土地を購入しようと考えている方にとって、保安林についての知識はとても重要です。

この記事では、保安林に関する基本的な知識と、気を付けるべきポイントについて解説します。

保安林の種類とその役割

保安 […]